Содержание

Что понимают под расходами будущих периодов в государственном учреждении

Почему при централизации бухгалтерии учёт расходов будущих периодов становится сложнее

Нормативная логика учёта: что важно для правильного отражения затрат

Какие затраты чаще всего относят к расходам будущих периодов

Типовые бухгалтерские проводки по РБП в учреждениях

Как отражать расходы будущих периодов в 1С:БГУ

Проблемы отражения затрат в современных условиях

Практические рекомендации для централизованной бухгалтерии

Что понимают под расходами будущих периодов в государственном учреждении

Расходы будущих периодов в государственных учреждениях — это затраты, которые учреждение уже понесло, но экономический смысл которых относится не только к текущему месяцу, а к более поздним отчетным периодам. Иначе говоря, деньги могут быть уплачены уже сейчас, но пользоваться результатом учреждение будет в течение нескольких месяцев или даже года. Именно поэтому такие суммы нельзя сразу включать в расходы текущего периода в полном объеме, если они относятся к будущему времени.

В бюджетном учете эта тема особенно важна, потому что учреждение должно соблюдать не только общие правила бухгалтерского учета, но и требования, а также нормы федеральных стандартов бухгалтерского учета государственных финансов. Для бухгалтера здесь важны два принципа: правильный момент признания расхода и правильный период его списания. Если ошибка допущена на старте, она затем искажает отчетность, показатели исполнения плана финансово-хозяйственной деятельности и данные по аналитике затрат.

Подписывайтесь на нас в MAX

Больше постов на важные темы: бюджетный учёт, 1С:БГУ, проводки, новые стандарты и ответы на вопросы.

Перейти в канал →

В современной практике к расходам будущих периодов чаще всего относят страховые платежи за период действия полиса, оплату подписки на периодические издания, услуги по сопровождению и технической поддержке, отдельные виды информационных и консультационных услуг, если они оплачены заранее и имеют срок действия, выходящий за пределы текущего месяца. При этом важно не смешивать расходы будущих периодов с авансами. Аванс — это предварительная оплата без принятого результата. Расходы будущих периодов — это уже понесенные затраты, которые подлежат распределению по времени.

Почему при централизации бухгалтерии учет расходов будущих периодов становится сложнее

Централизация бухгалтерии обычно означает, что учет ведет не отдельный бухгалтер в самом учреждении, а единая централизованная бухгалтерия, обслуживающая сразу несколько организаций. Такой формат удобен с точки зрения кадров, контроля и стандартизации. Однако именно для расходов будущих периодов он создает дополнительные риски. Бухгалтер часто получает документы не в момент хозяйственной операции, а с задержкой. В результате дата оплаты, дата оказания услуги и дата поступления первичной документации могут не совпадать.

Рекомендуем к прочтению

Учет нефинансовых активов: выявление и отражение обесценения в бюджетном учете — как выявлять признаки обесценения, определять сумму корректировки, какие типовые проводки применяются в бюджетном учете и как отразить операцию в программе 1С: БГУ без ошибок.

Читать статью →

Для расходов будущих периодов это критично. Если, например, страховой полис действует с 1 марта, а бухгалтер получил документы только в середине апреля, возникает вопрос: как правильно отразить расходы за март, если документ уже оформлен позже? В централизованной бухгалтерии такие ситуации встречаются постоянно, потому что первичные документы поступают из нескольких учреждений, согласуются внутри учреждений, затем направляются в централизованный учет, и только после этого попадают в систему. Чем длиннее цепочка, тем выше риск нарушения принципа своевременности.

Еще одна проблема связана с распределением затрат между учреждениями и источниками финансирования. Один договор может касаться сразу нескольких объектов учета, а иногда и нескольких видов деятельности. Например, учреждение оплачивает информационное обслуживание, которое используется одновременно в приносящей доход деятельности и в деятельности по государственному заданию. В этом случае централизованной бухгалтерии приходится не просто отразить расходы будущих периодов, но и правильно распределить сумму по кодам финансового обеспечения, КВР, КОСГУ и аналитике учреждения. Ошибка в одном реквизите приводит к тому, что отчетность становится недостоверной и требует исправления.

Отдельно стоит выделить проблему коммуникации. При централизации бухгалтерии сотрудники учреждения, как правило, не являются специалистами по проводкам. Они оформляют документы, передают их в учетную службу и рассчитывают, что дальше все будет сделано автоматически. Но расходы будущих периодов почти всегда требуют ручной проверки. Нужно понять срок действия договора, момент начала и окончания услуги, порядок начисления, связь с бюджетной классификацией и возможные особенности закрытия месяца. Без четкого регламента документооборота бухгалтерия получает не просто задержки, а системные ошибки учета.

Нормативная логика учета: что важно для правильного отражения затрат

Учет расходов будущих периодов в государственных учреждениях строится на принципе начисления. Это означает, что расходы признаются не в момент оплаты, а в тот период, к которому они действительно относятся. Для бюджетного учета это особенно важно, поскольку отчетность должна отражать реальную картину исполнения обязательств и распределения затрат по периодам. Formally учреждение может заплатить за год вперед, но если услуга оказывается ежемесячно, то и расход должен признаваться постепенно.

На практике бухгалтер должен ориентироваться на содержание операции, а не только на ее юридическую форму. Это одно из ключевых требований современного государственного учета. Если договор называется иначе, но по сути это услуга, которая потребляется во времени, нужно оценивать срок действия и способ списания. Если результат используется одномоментно, расходов будущих периодов не возникает. Если же экономическая выгода распределена во времени, расходы должны переноситься на будущие периоды равномерно или по иному обоснованому методу.

Для государственных учреждений важно также правильно выбирать статью или подстатью КОСГУ и соответствующий КВР, если операция подлежит отражению в рамках бюджетной классификации. В централизованной бухгалтерии это особенно актуально, потому что аналитика должна быть одинаково выстроена по всем обслуживаемым учреждениям. При наличии единого метода учета проще обеспечить сопоставимость данных, но если учреждения имеют разную специфику, общая ошибка может повторяться в массовом порядке.

С точки зрения внутреннего контроля важно подтвердить не только факт оплаты, но и срок, в течение которого расход будет признаваться. Основанием служат договор, счет, акт, страховой полис, график оказания услуг, условия подписки или иные документы. Чем точнее в первичных документах прописан период действия, тем меньше споров при распределении затрат. Для централизованной бухгалтерии это особенно удобно: бухгалтер получает уже не просто счет, а документальную базу для корректного отражения в учете и последующего списания.

Какие затраты чаще всего относят к расходам будущих периодов

Наиболее типичная группа расходов будущих периодов в государственных учреждениях связана с обязательными или регулярными услугами, оплачиваемыми заранее. Это может быть страхование имущества, оплата подписки на профессиональные издания, услуги сопровождения программного обеспечения, доступ к электронным базам данных, аренда в части заранее оплаченного периода и отдельные сервисные контракты, если они распространяются на несколько месяцев. Общий признак здесь один: учреждение уже произвело оплату или приняло обязательство, но получать полезный эффект будет постепенно.

При этом важно понимать, что не всякая предоплата автоматически становится расходом будущих периодов. Если учреждение перечислило аванс за услугу, которая еще не оказана и по которой нет акта или иного подтверждения факта потребления, это не расход будущих периодов, а дебиторская задолженность по авансам. Такое различие особенно часто вызывает ошибки в централизованной бухгалтерии, где документы приходят не сразу и бухгалтер видит только платёжное поручение, но не видит полный пакет первичной документации. Без подтверждения оказания услуги расходы преждевременно не признаются.

Отдельный вопрос — услуги с неравномерным сроком потребления. Например, договор может действовать год, но фактический объем использования услуги не одинаков по месяцам. В таком случае бухгалтер должен выбрать обоснованный способ распределения. Если в договоре нет иного порядка, на практике чаще применяют равномерное списание по месяцам. Но если в документах прямо указан иной порядок, его и следует соблюдать. Это принципиально для государственных учреждений, где обоснованность и документальная подтверждённость имеют приоритет перед удобством учета.

Еще одна характерная ситуация — переходящие договоры. Например, подписка оплачена в ноябре, а действовать начинает с января следующего года. Формально деньги уплачены в текущем году, но потребление начинается в следующем. Именно такие случаи и требуют правильного отражения на счете расходов будущих периодов, чтобы не завысить текущие расходы и не исказить финансовый результат года. В централизованной бухгалтерии это должно быть прописано в учетной политике и в порядке передачи документов от учреждения к учетному центру.

Типовые бухгалтерские проводки по РБП в учреждениях

Проводки по расходам будущих периодов зависят от того, как именно сначала оформлена операция: через предоплату, через принятие обязательства или через непосредственное признание расхода по факту оказания услуги. Однако логика остается одинаковой. Сначала сумма учитывается как актив или как отложенная величина, затем ежемесячно или по иному графику списывается на расходы текущего периода.

Подписывайтесь на нас в MAX

Больше постов на важные темы: бюджетный учёт, 1С:БГУ, проводки, новые стандарты и ответы на вопросы.

Перейти в канал →

Ниже приведены наиболее распространенные примеры. Формулировки счетов расчетов и расходов могут меняться в зависимости от вида услуги, статуса учреждения и применяемой аналитики, но общий принцип отражения остается единым.

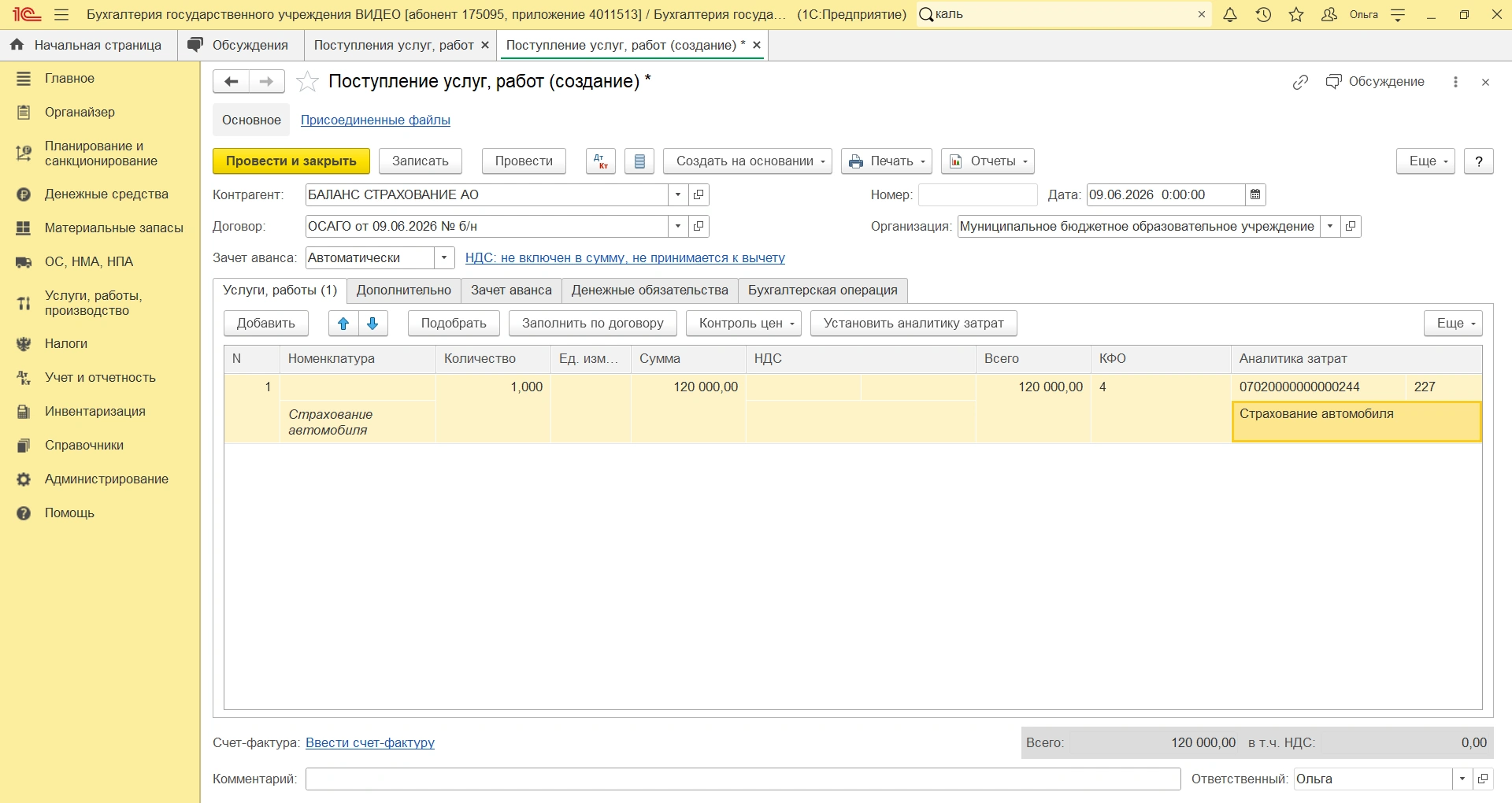

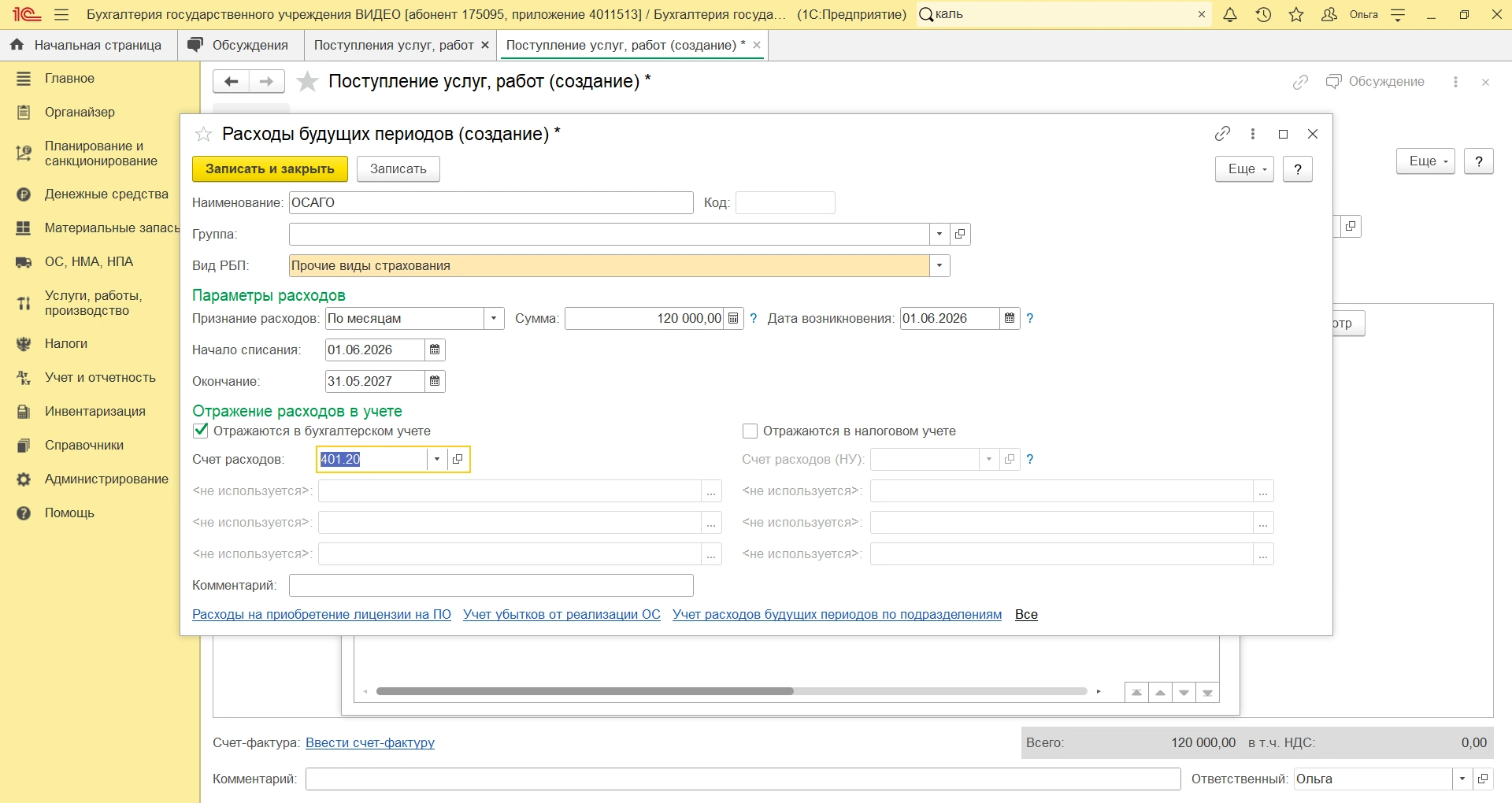

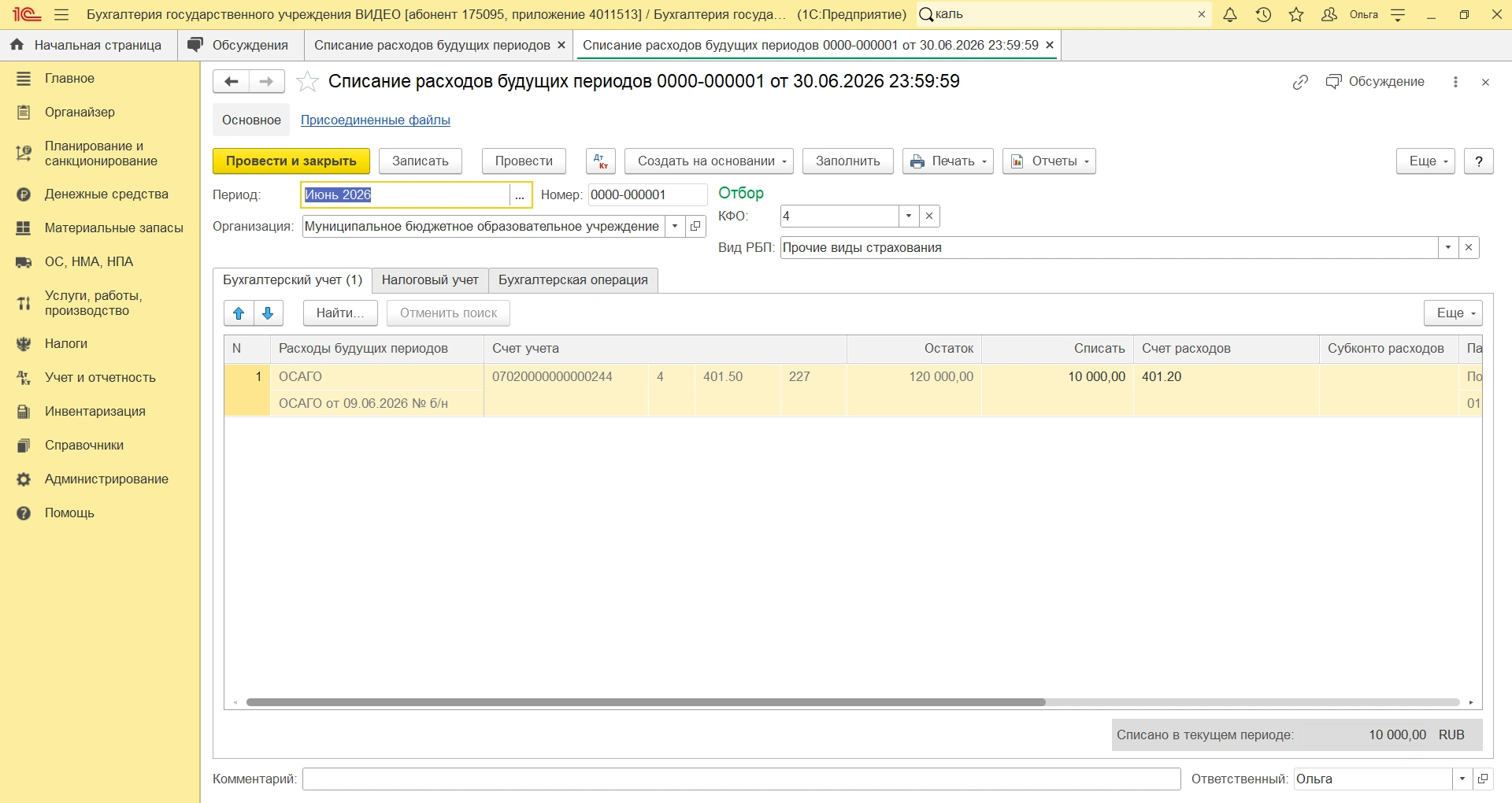

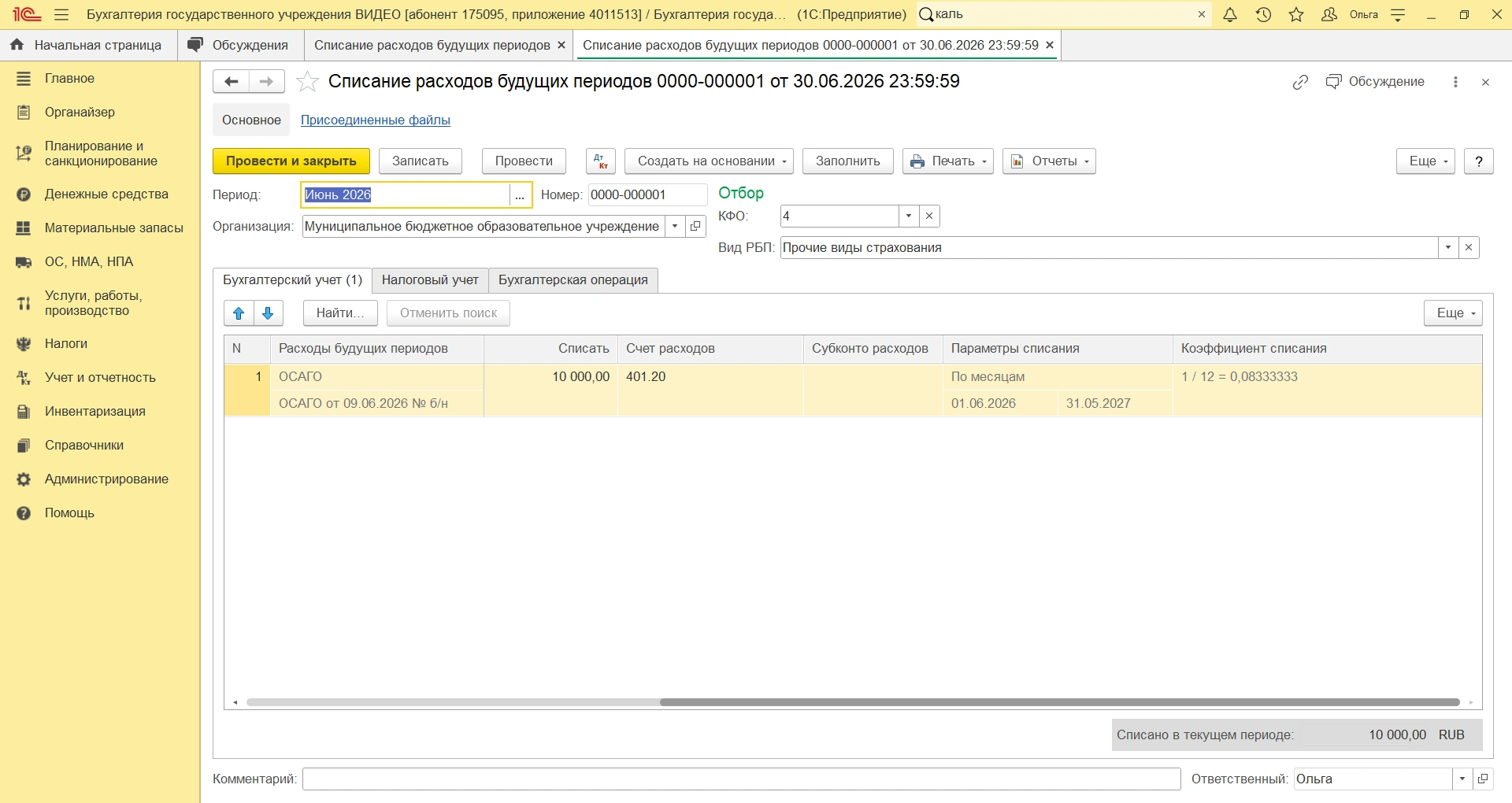

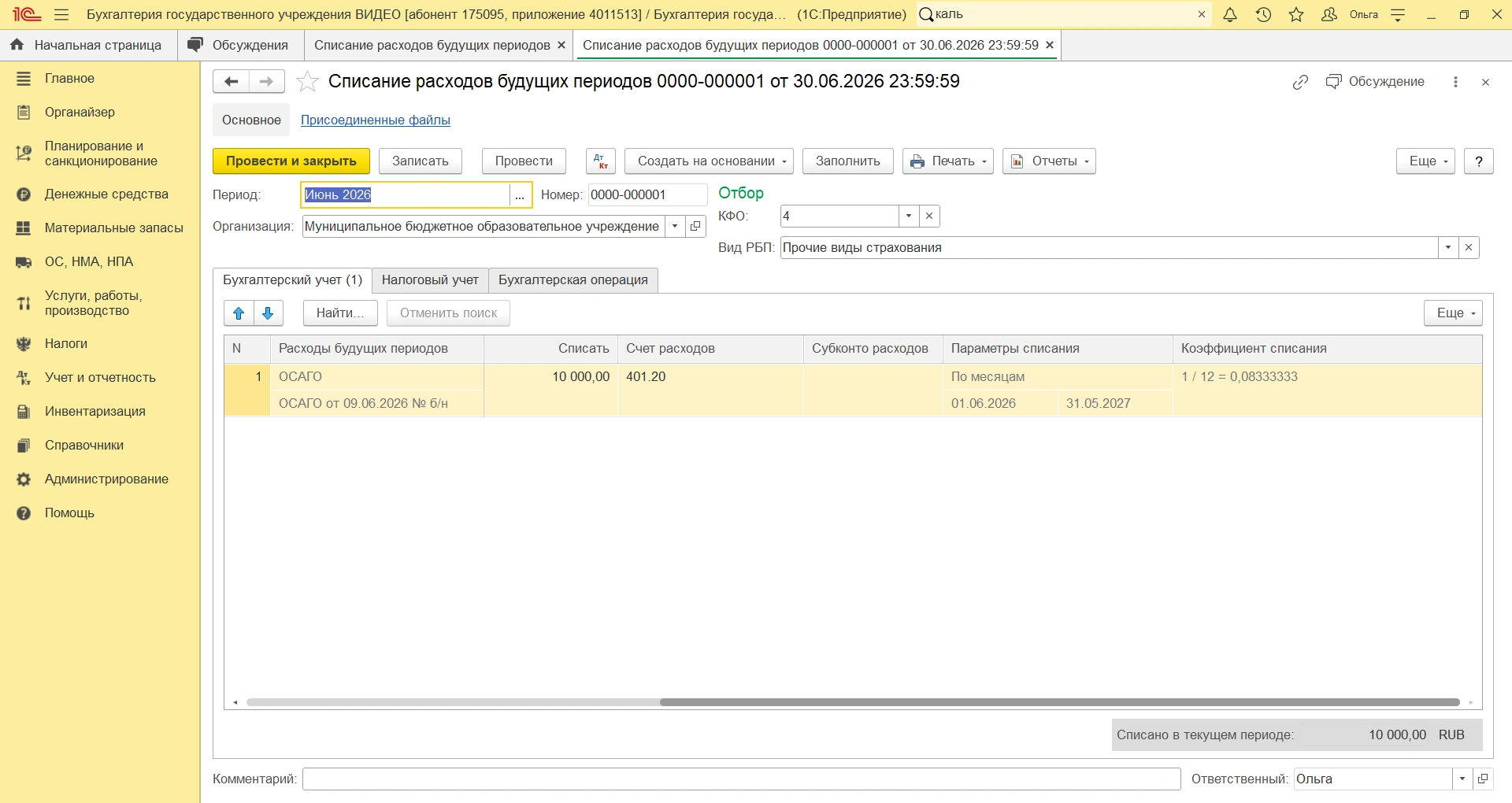

Для примера можно рассмотреть страховой полис сроком на 12 месяцев, оплаченный сразу в полном объеме. После того как договор вступил в силу и услуга подтверждена, вся сумма принимается как расходы будущих периодов. Далее каждый месяц одна двенадцатая часть списывается на текущие расходы. Если сумма страховки составила 120 000 рублей, то ежемесячно в расходы будет переноситься 10 000 рублей, если договором не предусмотрен иной порядок.

Другой пример — годовая подписка на электронную систему. Учреждение оплатило доступ на 12 месяцев в декабре, а сам период действия начинается в январе. В этом случае в декабре не должно возникать завышения текущих расходов. Сумма признается на счете расходов будущих периодов и переносится на расходы следующего года в течение срока действия доступа. Это особенно важно для отчетности по году, потому что неверное отражение такой операции может существенно повлиять на финансовый результат декабря.

Как отражать расходы будущих периодов в 1С:БГУ

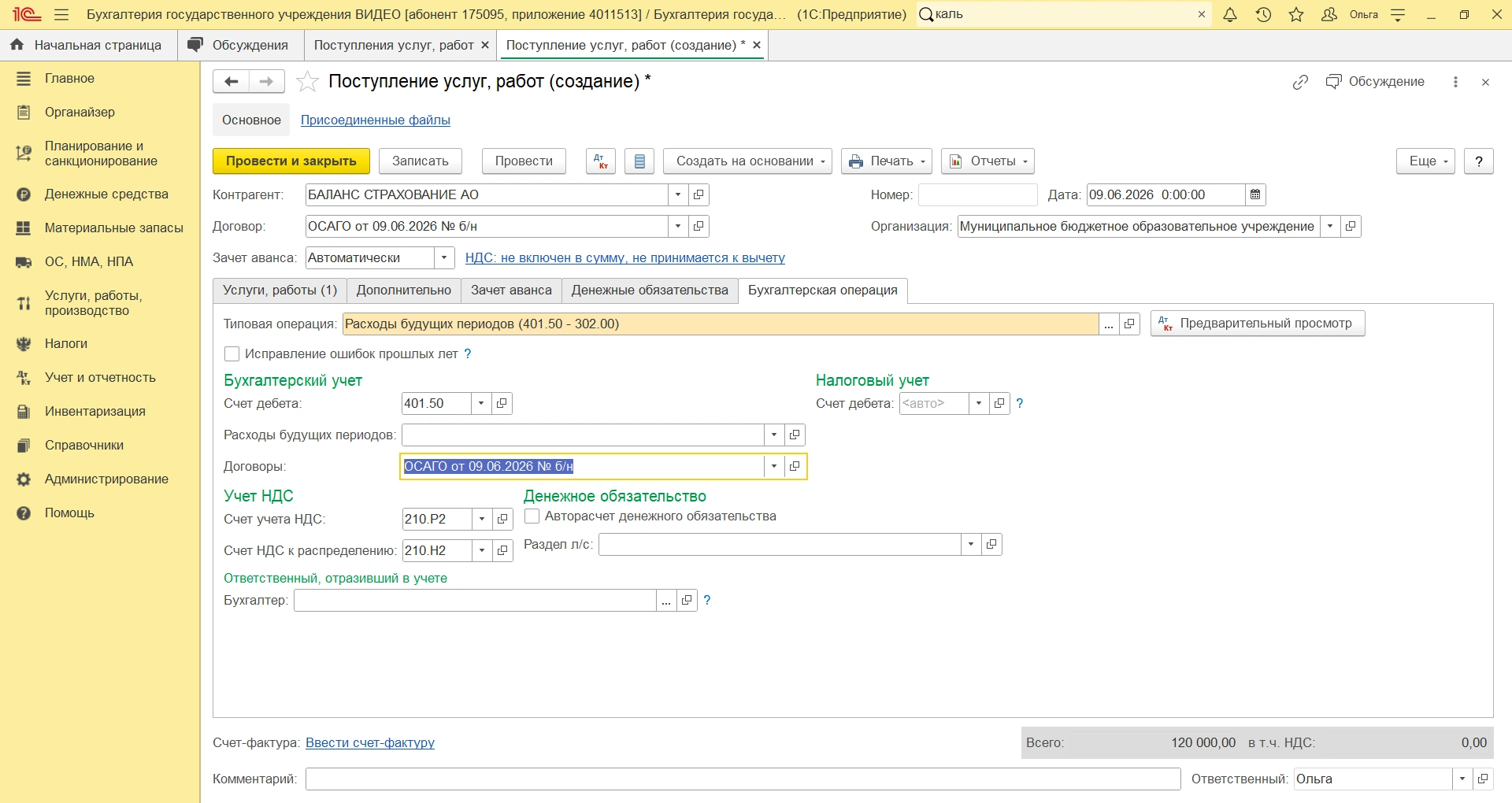

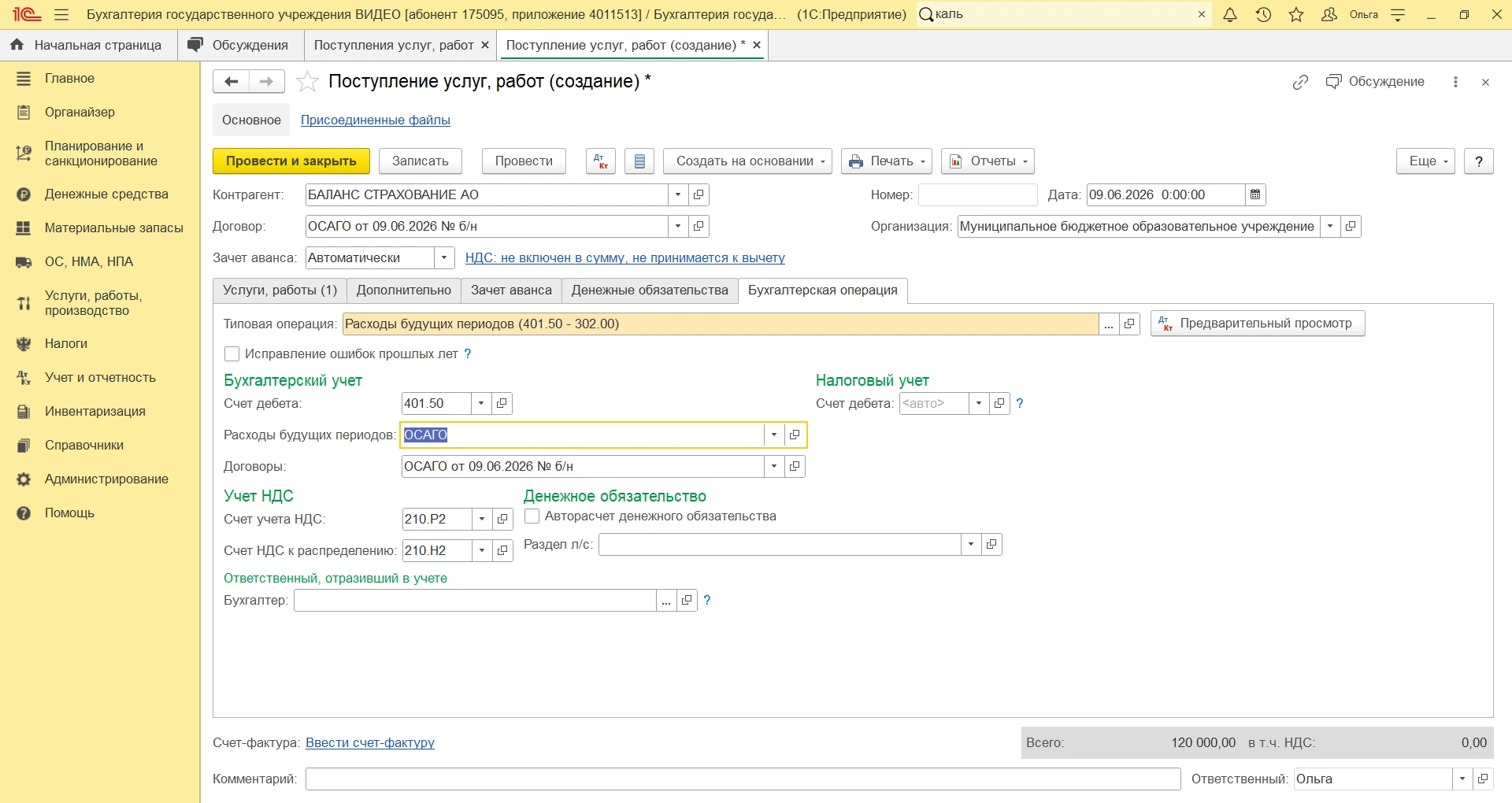

В программе 1С:БГУ отражение расходов будущих периодов обычно строится через документы поступления услуг, операций по принятию обязательств и последующее регламентное списание по месяцам. Конкретные названия документов зависят от редакции конфигурации и от того, как в учреждении настроен учет, но сама логика одинаковая: сначала вводится основание для признания расхода, затем фиксируется срок распределения, после чего система автоматически или полуавтоматически списывает сумму по периодам.

На практике бухгалтер сначала вводит документ поступления услуги или иного основания, где указывает поставщика, сумму, договор, дату начала и окончания периода, а также аналитику учета. Если операция уже оплачена, в системе дополнительно отражается факт оплаты или аванса. Далее важно установить признак распределения по месяцам или указать график списания. Именно на этом этапе чаще всего возникают ошибки: пользователь вводит общую сумму, но не проверяет период действия или забывает указать, что затраты должны переноситься не сразу, а частями. Рассмотрим пример отражения ОСАГО в программе 1С:БГУ.

Если в конфигурации предусмотрен документ типа «Списание расходов будущих периодов», его используют для ежемесячного переноса суммы на текущие расходы. В некоторых учреждениях списание выполняется через закрытие месяца или через специальную регламентную операцию. Здесь важно не пропустить срок закрытия и проверить, что сумма списалась именно в нужном размере. При централизованной бухгалтерии особенно полезно установить единый шаблон ввода, чтобы по всем учреждениям расходы будущих периодов отражались одинаково.

В 1С:БГУ также нужно внимательно работать с аналитикой. Для расходов будущих периодов важны не только счет и сумма, но и учреждение, источник финансирования, КФО, КВР, КОСГУ, договор, статья затрат и период распределения. Если хотя бы один из этих параметров введен неверно, программа может сформировать некорректную проводку или распределить расход не туда, куда требуется. Поэтому в централизованной бухгалтерии целесообразно использовать проверку заполнения реквизитов и внутренний контроль перед закрытием месяца. Это снижает риск исправительных операций и повышает качество отчетности.

Проблемы отражения затрат в современных условиях

Современные условия ведения учета усложняют работу с расходами будущих периодов сразу по нескольким направлениям. Во-первых, увеличился объем электронного документооборота. Это удобно, но не снимает вопроса о полном и своевременном комплекте документов. Электронный счет может поступить быстро, а акт или подтверждение периода действия услуги — позже. В результате бухгалтеру приходится работать не только с фактом оплаты, но и с разрывом между юридической и экономической датой операции. Для централизованной бухгалтерии это обычная, но очень чувствительная проблема.

Рекомендуем к прочтению

Реклассификация имущества в бюджетном учреждении: шаг за шагом. Процедура перехода от старых правил к новым стандартам.

Читать статью →

Во-вторых, усилилась зависимость от точности условий договора. Если в документе не указан четкий срок оказания услуги, порядок приемки или порядок распределения стоимости, бухгалтер не может корректно определить период списания. В условиях централизованного учета такие пробелы особенно опасны, потому что обслуживается много учреждений, а ошибки повторяются в типовом виде. Поэтому качество договора сегодня стало не только юридическим, но и бухгалтерским вопросом.

В-третьих, заметно выросло число смешанных операций. Один контракт может включать несколько видов услуг, несколько сроков действия и несколько объектов использования. Например, одновременно могут оплачиваться техническая поддержка, консультации и доступ к сервису. Если учреждение не разделит сумму по элементам, учет расходов будущих периодов получится грубым и неточным. Это нарушает не только логику расходов, но и прозрачность отчетности. В централизованной бухгалтерии такие договоры требуют предварительной детализации и иногда даже отдельного согласования с учреждением до момента отражения в учете.

Наконец, нельзя игнорировать человеческий фактор. При централизации бухгалтерии часто возникает ситуация, когда сам бухгалтер не участвует в заключении договора и не видит практического смысла услуги. Он получает только формальный документ и должен по нему определить учетный путь. Если внутри учреждения нет четкого регламента передачи информации, бухгалтер вынужден догадываться о реальном сроке и характере услуги. Именно отсюда возникают ошибки по расходам будущих периодов, особенно в конце года, когда нагрузка на учетную службу максимальная.

Практические рекомендации для централизованной бухгалтерии

Чтобы учет расходов будущих периодов был устойчивым и понятным, в централизованной бухгалтерии должен быть единый порядок работы с документами. Для каждой операции нужно заранее понимать, кто передает первичную документацию, в какой срок, в каком виде и с какими обязательными реквизитами. Если документ поступает без срока действия услуги, без расшифровки периода или без основания для распределения, бухгалтер не должен формально принимать его к учету как расходы будущих периодов. Сначала нужно получить недостающие данные.

Полезно закрепить единый подход к типовым операциям. Если в учреждениях регулярно встречаются страхование, подписка, сопровождение программ, доступ к базам данных или иные повторяющиеся услуги, для них следует установить стандартные правила отражения. Это снижает нагрузку на бухгалтеров и исключает разночтения. В 1С:БГУ можно использовать шаблоны документов и типовые настройки аналитики, чтобы одинаковые операции проходили по одному сценарию. Для централизованной бухгалтерии это один из самых эффективных способов сократить ошибки.

Также важно проводить ежемесячную сверку остатков по счету расходов будущих периодов. Если на счете остаются суммы, срок списания которых уже закончился, это прямой сигнал об ошибке. Либо документ введен неверно, либо списание не было выполнено, либо период отражен с нарушением. Такая сверка должна стать обычной частью закрытия месяца. В публичном секторе это особенно важно, потому что искажения могут повлиять на отчетность сразу нескольких учреждений, а не одного.

Отдельного внимания заслуживают сотрудники учреждений, которые передают документы в централизованную бухгалтерию. Если они понимают, чем отличается аванс от расходов будущих периодов, почему нужен срок действия услуги и почему нельзя задерживать первичную документацию, учет становится значительно чище. На практике именно слабое взаимодействие между учреждением и бухгалтерией чаще всего приводит к проблемам с отражением затрат. Поэтому качество учета расходов будущих периодов зависит не только от программы, но и от внутренней дисциплины документооборота.

Вывод

Учет расходов будущих периодов в государственных учреждениях требует точности, своевременности и строгой привязки к документам. При централизации бухгалтерии эта задача становится сложнее из-за задержек первичной документации, большого числа обслуживаемых учреждений и необходимости распределять затраты по разным кодам и периодам. Чтобы избежать искажений, важно правильно отличать расходы будущих периодов от авансов, использовать обоснованные проводки, своевременно списывать суммы на текущие расходы и грамотно настраивать учет в 1С:БГУ. Только при таком подходе расходы отражаются достоверно, отчетность остается качественной, а контроль за бюджетными средствами становится действительно рабочим инструментом управления.