Учёт БСО — это тема, где важны не только цифры, но и порядок. Если учреждение работает с платными услугами, путёвками, квитанциями, билетами, талонами или другими бланками строгой отчётности, ему нужен понятный и закреплённый в учётной политике процесс. Без этого легко потерять контроль над номерами, испортить первичку и допустить расхождения между складом, бухгалтерией и ответственным лицом.

Ниже — подробная и практичная инструкция. Она подойдёт тем, кто только выстраивает систему учёта БСО, и тем, кто хочет проверить, всё ли оформлено правильно.

Содержание

Введение

Что такое БСО и зачем их учитывать отдельно

Нормативная логика учёта БСО в бюджетном учреждении

Как подготовить учёт БСО до поступления

Поступление БСО: как принять, проверить и отразить в учёте

Типовые проводки по поступлению БСО

Хранение БСО и внутренний контроль

Выдача БСО в работу и оформление движения

Списание БСО: когда оно нужно и как его оформить

Типовые проводки при списании БСО

Пошаговая логика учёта БСО в бюджетном учреждении

Типичные ошибки при учёте БСО и как их избежать

Вывод

Что такое БСО и зачем их учитывать отдельно

БСО, или бланки строгой отчётности, — это документы с уникальным номером, серией или другой защитной идентификацией. Они подтверждают приём денег, оказание услуги или выдачу права на услугу. Для бюджетного учреждения такие бланки важны не меньше, чем денежные средства. Причина проста: каждый бланк должен быть под контролем с момента поступления до полного использования или уничтожения.

В бюджетной сфере БСО часто применяются в учреждениях культуры, спорта, образования, медицины, санаторно-курортного профиля, а также в тех организациях, которые оказывают платные услуги населению. Это могут быть билеты, абонементы, квитанции, путёвки, талоны, сертификаты, пропуска и иные формы, которые учреждение обязано учитывать по номерам и сериям.

Главная задача учёта БСО — исключить несанкционированное использование, потери, подмену и несвоевременное списание. Именно поэтому такие бланки нельзя вести «как обычную канцелярию». Для них нужен отдельный порядок, отдельный реестр и, как правило, отдельная материально ответственная зона хранения. Даже если бланк стоит недорого, его значение в учёте высокое, потому что он подтверждает юридически значимое действие.

Нормативная логика учёта БСО в бюджетном учреждении

При организации учёта БСО в 1С:БГУ бюджетное учреждение опирается на правила бухгалтерского учёта государственного сектора, и собственную учётную политику. Также нужно учитывать требования к первичным документам и внутреннему контролю. Если учреждение применяет онлайн-кассу или автоматизированную систему формирования БСО, часть процессов может быть цифровой, но принцип контроля остаётся тем же: движение каждого бланка должно быть подтверждено документально.

Отдельный важный момент связан с тем, как именно учреждение отражает БСО в учёте. На практике встречаются два подхода. Первый — сначала отразить бланки как материальные запасы на балансовом счёте, а затем перевести их в контроль на забалансовом счёте 03 «Бланки строгой отчётности». Второй — сразу принять их к учёту на забалансовый счёт 03, если это предусмотрено учётной политикой и характером бланков. Окончательный вариант должен быть закреплён внутри учреждения. Это важно, потому что проверяющие всегда смотрят не только на проводку, но и на внутренний порядок.

Ещё один принцип — непрерывность учёта. БСО должны быть пронумерованы, зарегистрированы и переданы на хранение только под расписку или по акту. Если форма испорчена, аннулирована или списана, этому должно быть подтверждение. Если есть недостача, её нельзя «спрятать» в общей массе документов. По ней оформляют отдельные документы и проводят отдельную проверку.

Как подготовить учёт БСО до поступления

Прежде чем принимать БСО, учреждение должно заранее определить, кто отвечает за их хранение, выдачу и списание. Обычно это кассир, заведующий складом, старший администратор, материально ответственное лицо или другой сотрудник, которого назначили приказом. Без закрепления ответственности учёт быстро теряет контроль. Бланки могут лежать в сейфе, но формально они уже окажутся «ничейными», а это риск для всей системы.

Также заранее нужно прописать в учётной политике, как учреждение классифицирует БСО, на каком счёте ведёт их движение, какие документы использует при приёмке и выдаче, как часто проводит инвентаризацию и кто входит в комиссию по списанию. Это не формальность. Именно учётная политика отвечает на вопрос, как бухгалтерия будет действовать в спорной ситуации, если бланк испорчен, утерян или не был вовремя зарегистрирован.

Полезно ещё до поступления создать внутренний журнал учёта БСО. В нём обычно фиксируют серию, номера, количество, дату поступления, источник, место хранения, выдачу и списание. Такой журнал можно вести как на бумаге, так и в электронной системе, если она разрешена внутренними регламентами. Главное — чтобы данные в журнале совпадали с первичными документами и фактическим остатком.

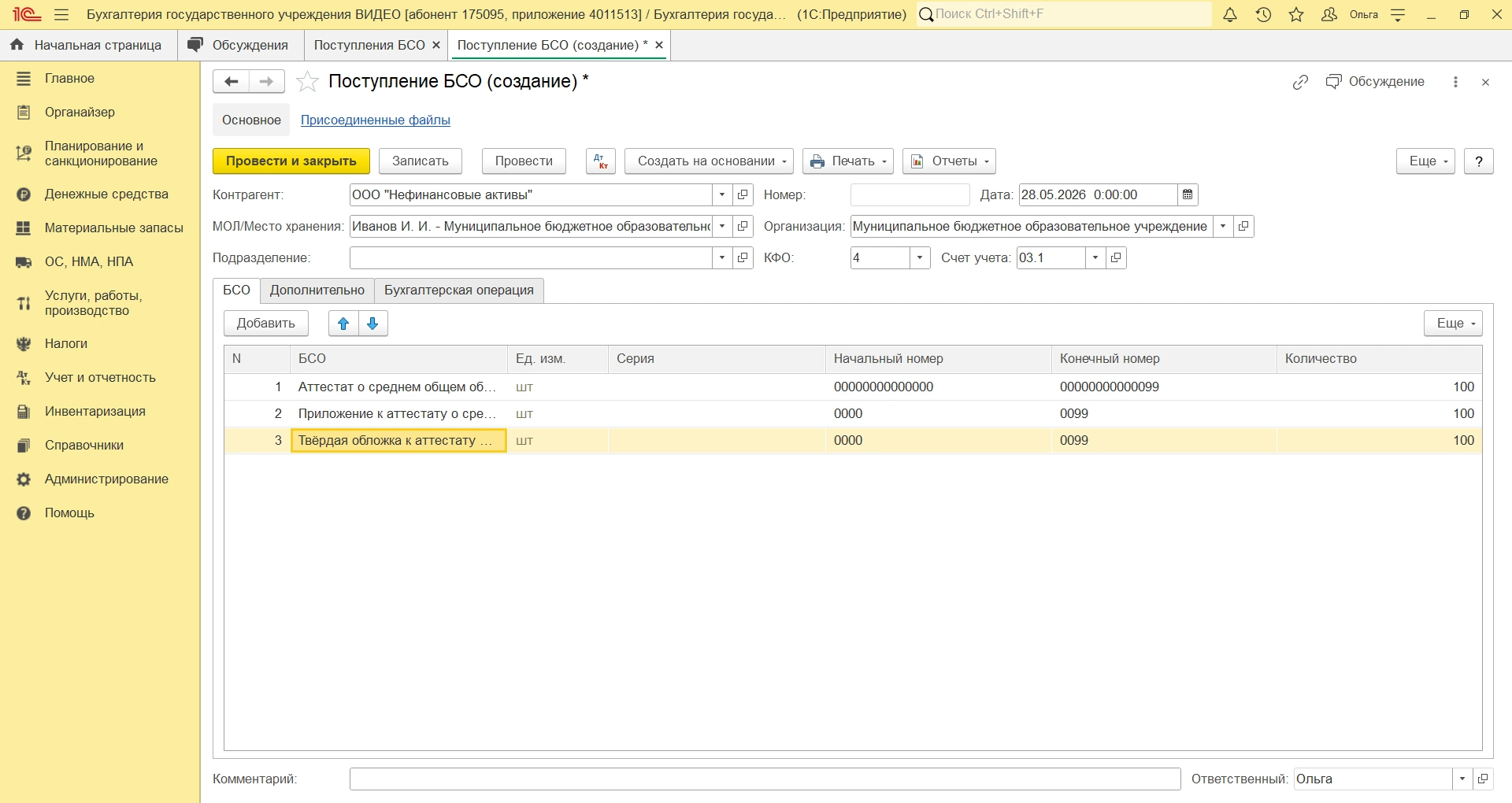

Поступление БСО: как принять, проверить и отразить в учёте

Когда бланки поступают в учреждение, первым делом нужно проверить комплект документов. Обычно это договор, накладная, счёт, акт приёмки или иной документ, подтверждающий передачу. Далее сверяют количество, серию, номера, целостность упаковки и соответствие условиям поставки. Если формы пришли в повреждённом виде, с нарушенной упаковкой или с расхождением по номерам, это нужно сразу зафиксировать. Позднее доказать проблему будет гораздо сложнее.

После проверки бланки принимает комиссия или материально ответственное лицо. Часто оформляют акт приёмки. В документе указывают, какие именно БСО поступили, в каком количестве, с какими сериями и номерами, и кто их принял на хранение. Если учреждение использует защищённые формы, то это особенно важно. Любой разрыв в номерах или неучтённая пачка создаёт риск для дальнейшего контроля.

Если в учётной политике предусмотрено отражение БСО как материальных запасов, то на этом этапе они сначала проходят через балансовый учёт, а затем ставятся на забалансовый счёт 03. Если учреждение сразу ведёт их на счёте 03, то после приёмки делается запись в забалансовом учёте по стоимости приобретения или условной оценке, принятой в учреждении. В обоих случаях нужен документ, подтверждающий приём.

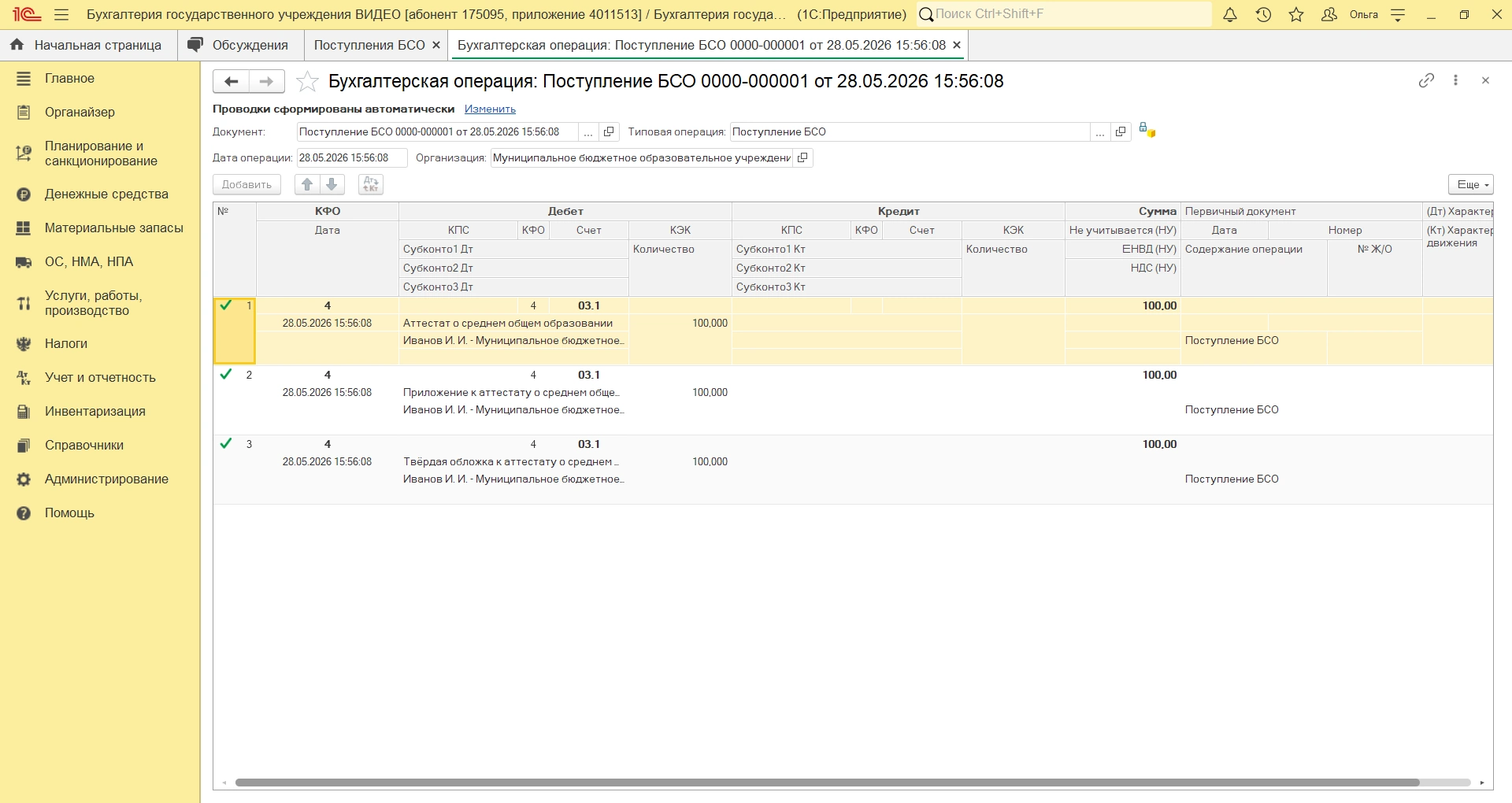

Типовые проводки по поступлению БСО

|

Операция |

Типовая проводка |

Комментарий |

|

Поступили БСО от поставщика |

Дт Х.105.36.340 Кт Х.302.34.734 |

Если учреждение сначала учитывает бланки как материальные запасы |

|

Оплачены поставленные БСО |

Дт Х.302.34.834 Кт Х.201.11.610 |

Типовая запись при оплате с лицевого счёта учреждения |

|

БСО приняты на забалансовый учёт |

Дт 03 |

По стоимости приобретения или иной установленной оценке |

|

БСО переданы на хранение ответственному лицу |

Внутреннее движение по счёту 03 |

Отражается в журнале и реестре, без двойной записи |

Важно понимать, что точные аналитические коды и порядок отражения могут зависеть от вида учреждения, источника финансирования и настроек рабочего плана счетов. Поэтому проводки нужно сверять с действующей учётной политикой и внутренними регламентами. Но логика остаётся одинаковой: сначала приёмка, затем контрольное отражение, затем выдача в работу.

Хранение БСО и внутренний контроль

После постановки на учёт бланки нужно правильно хранить. Обычно для этого используют сейф, шкаф с ограниченным доступом или отдельное помещение. Доступ к ним должен быть только у тех сотрудников, которым это разрешено приказом. Удобно, когда хранение совмещено с чётким журналом движения. Тогда каждый приход, расход и остаток можно проверить быстро и без долгого поиска по документам.

В бюджетном учреждении особенно важно отделять БСО от обычных бланков и канцелярии. Даже если внешне они похожи, режим хранения у них разный. Нельзя хранить БСО вместе с чистыми листами, обычными квитанциями или незарегистрированными формами. Если возникнет ошибка, комиссия при проверке увидит её сразу. Кроме того, смешанное хранение часто приводит к потере серий и путанице в номерах.

Контроль должен быть постоянным. Остатки БСО нужно сверять с регистрами, а при смене материально ответственного лица обязательно проводить приёмку-передачу по акту. Также стоит периодически проверять, не вышел ли срок применения бланков, не испорчена ли серия и нет ли расхождений между фактическим наличием и данными бухгалтерии. Чем раньше выявлена проблема, тем легче её исправить без последствий.

Выдача БСО в работу и оформление движения

Когда БСО передаются для использования, это тоже должно быть оформлено документально. Обычно бланки выдаются под отчёт сотруднику, который работает с клиентами, кассой или приёмом платежей. При этом в журнале фиксируют, какие серии и номера выданы, в каком количестве и на какой срок. Если бланки не выдаются под отчёт, а используются централизованно, движение всё равно должно быть видно в регистрах.

На практике важно не только выдать БСО, но и понимать, где они используются. Если бланк испорчен при заполнении, его нельзя просто выбросить. Его нужно сохранить как испорченный, отметить в реестре и потом списать по акту. Если бланк выдан, но услуга не оказана, нужно чётко определить, как он будет аннулирован. Такой порядок защищает учреждение от претензий при проверке.

Если БСО отражены на забалансовом счёте 03, их выдача и расходование контролируются именно там. Внутренние движения между складом и ответственным лицом в большинстве случаев не требуют полноценной двойной записи, но обязательно должны попадать в аналитический учёт. Если же часть стоимости БСО сначала сидела на материальных запасах, то возможна дополнительная запись на списание в расходы в момент передачи в использование. В этом вопросе нужно опираться на учётную политику и тип формы.

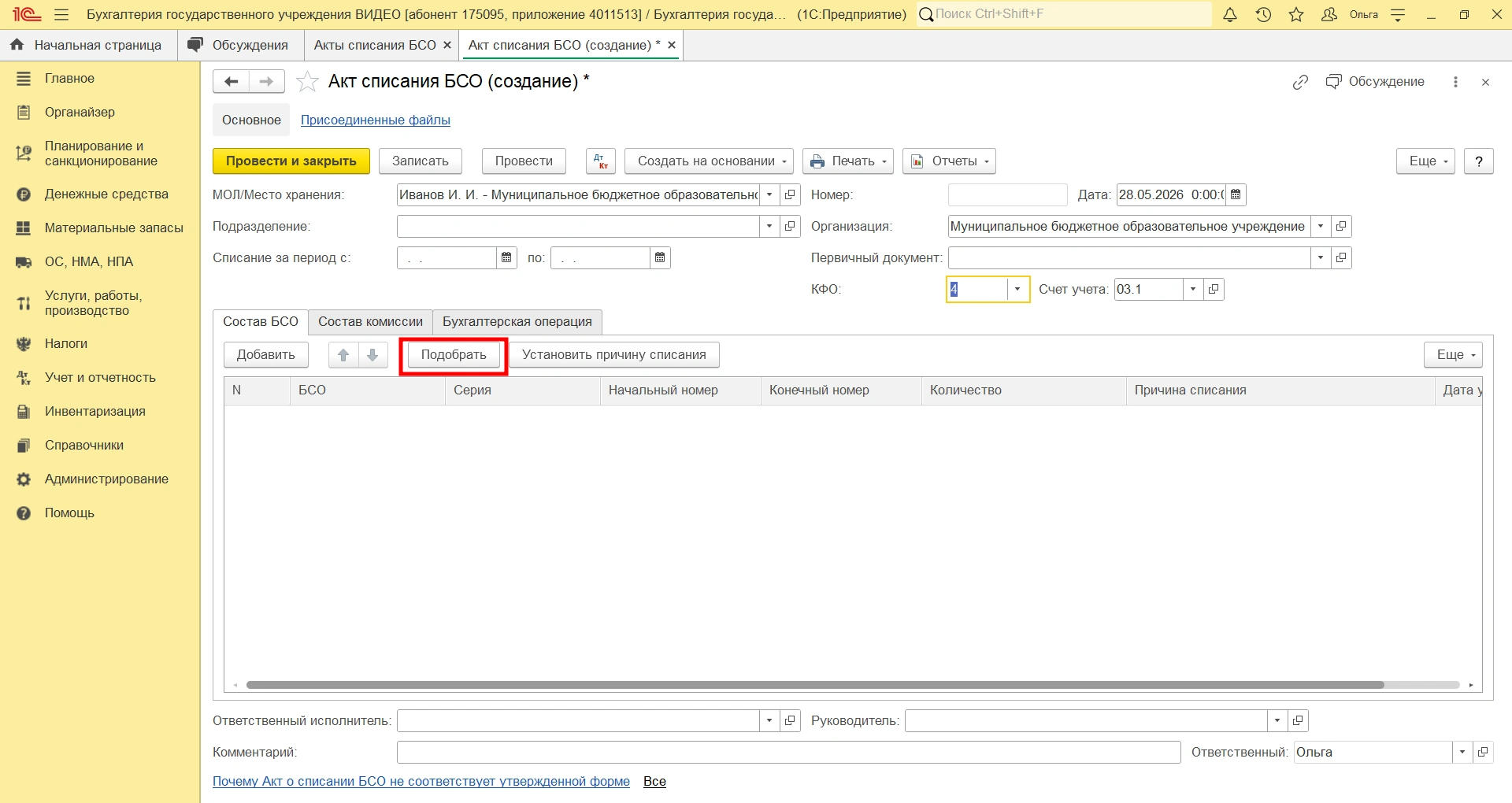

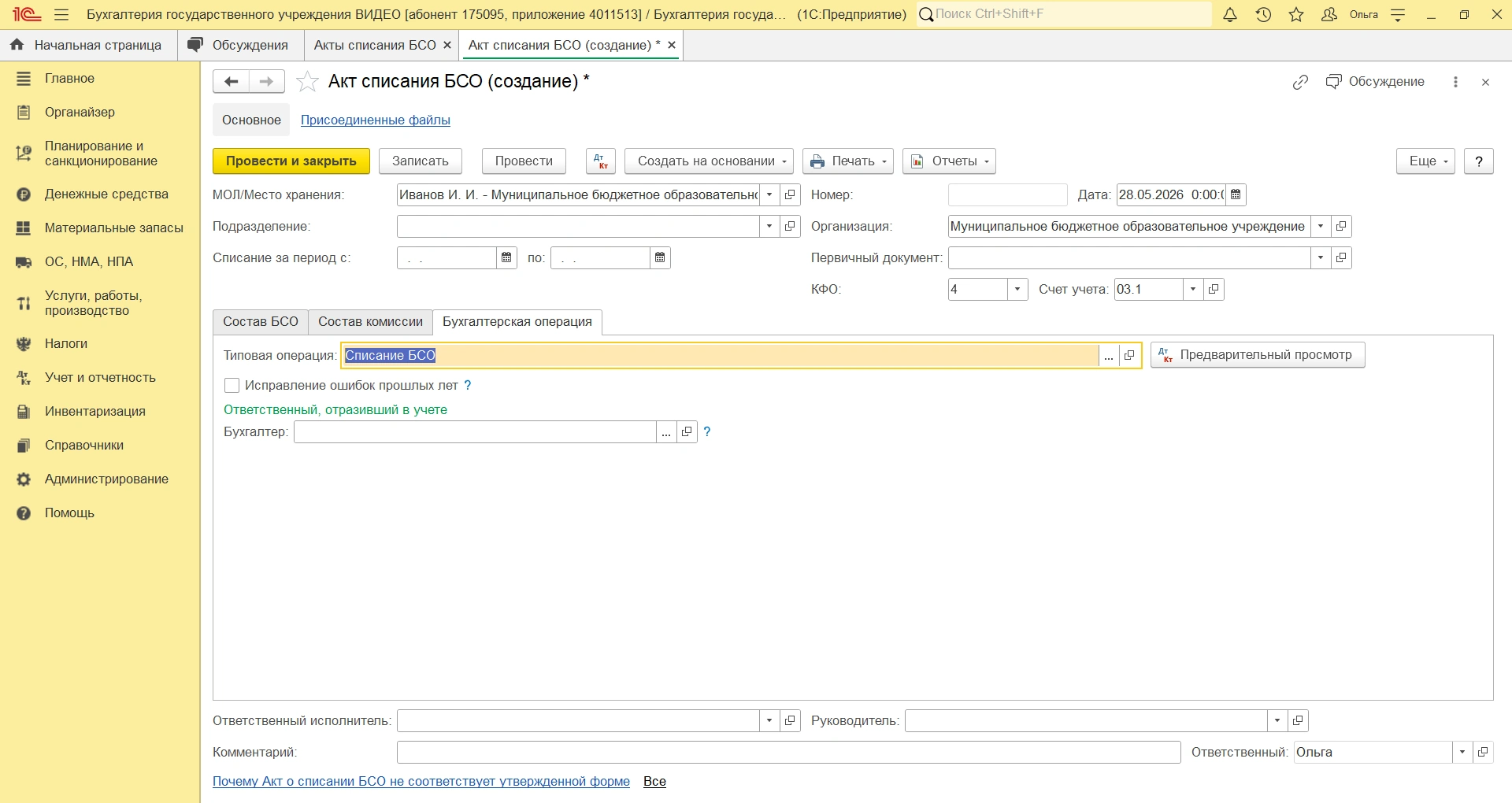

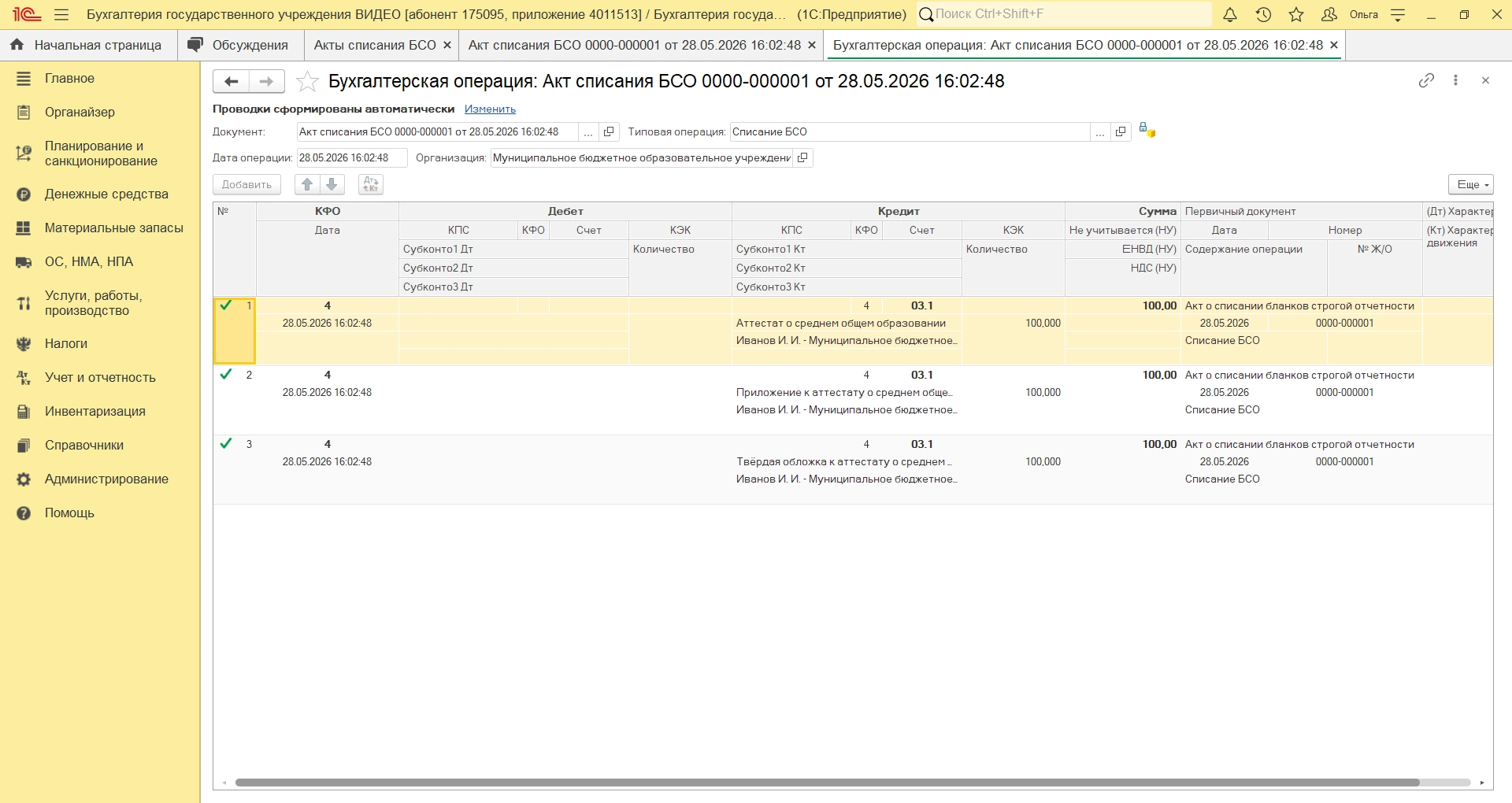

Списание БСО: когда оно нужно и как его оформить

Списание БСО проводят не только когда бланки полностью использованы. Основанием может быть и порча, и истечение срока хранения, и аннулирование, и уничтожение по решению комиссии. Самое главное — списание должно быть подтверждено документами. Без акта и без комиссии списывать БСО нельзя. Это одно из базовых требований внутреннего контроля.

Обычно для списания создают комиссию. Она проверяет остатки, номера, серию, состояние бланков и причины списания. Затем составляется акт, где указывают, какие именно формы подлежат исключению из учёта. Если бланки испорчены, к акту прикладывают сами испорченные экземпляры или их реквизиты. Если формы уничтожаются, в документе обязательно отражают способ уничтожения и дату. Это нужно, чтобы исключить повторное использование.

После утверждения акта данные списывают с забалансового счёта 03. Если БСО раньше учитывались как материальные запасы, может понадобиться и дополнительная балансовая запись на списание стоимости. Важно не путать списание как движение в бухгалтерии и физическое уничтожение. Бухгалтерия фиксирует факт исключения бланка из контроля, а комиссия подтверждает, что этот бланк больше не может быть использован.

Типовые проводки при списании БСО

|

Операция |

Типовая проводка |

Комментарий |

|

Списаны использованные, испорченные или аннулированные БСО |

Кт 03 |

Основание — акт комиссии |

|

Если БСО ранее числились как материальные запасы |

Дт 0.401.20.272 Кт 0.105.36.446 |

Возможна при списании стоимости в расходы, если это предусмотрено учётной политикой |

|

Выявлена недостача БСО |

Отражается отдельно по правилам учёта ущерба |

Здесь важно оформить служебную проверку и установить виновное лицо |

Для недостачи отдельный порядок особенно важен. Если бланки не просто испорчены, а исчезли, это уже не обычное списание. Здесь нужна проверка, объяснительная записка, решение комиссии и возможное взыскание ущерба. Такие случаи всегда рассматривают отдельно, потому что они затрагивают не только бухгалтерский учёт, но и вопросы материальной ответственности.

Пошаговая логика учёта БСО в бюджетном учреждении

Если смотреть на процесс целиком, то учёт БСО в 1С:Бухгалтерия государственного учреждения должен идти по понятной цепочке. Сначала учреждение определяет, какие именно бланки относятся к строгой отчётности и кто за них отвечает. Затем оформляет поставку или внутреннее изготовление, проверяет номера и серию, принимает формы по акту и отражает их в учёте. После этого бланки хранятся в контролируемом месте и выдаются только под расписку или по внутреннему документу.

Далее начинается этап использования. Здесь важно следить за тем, чтобы каждый бланк был либо заполнен и использован по назначению, либо признан испорченным и своевременно аннулированным. Пустые пробелы в нумерации и расхождения между журналом и фактом — это типичная причина замечаний при проверках. Чем ответственнее ведётся журнал, тем проще бухгалтерии и материально ответственному лицу.

Завершающий этап — списание. Оно должно завершать жизненный цикл каждого бланка, а не происходить задним числом. Только тогда учёт БСО будет прозрачным. В бюджетном учреждении это особенно важно, потому что контроль здесь всегда двойной: внутренний и внешний. Ошибка в таком учёте почти сразу становится видна в инвентаризации и сверке документов.

Типичные ошибки при учёте БСО и как их избежать

Одна из самых частых ошибок — отсутствие учёта серии и номеров. Учреждение знает, сколько бланков получило, но не может быстро показать, какие именно номера выданы, а какие остались на складе. Для БСО это серьёзный недостаток. Без номера бланк теряет свой контрольный смысл. Поэтому ведение поштучного или серийного учёта обязательно.

Ещё одна распространённая ошибка — хранение БСО без приказа о материально ответственном лице. В этом случае бухгалтерия может формально считать, что бланки учтены, но фактически никто за них не отвечает. Когда возникает недостача, установить виновного уже трудно. Чтобы избежать этого, нужно не только назначить ответственного, но и оформить передачу по акту.

Третья ошибка связана со списанием. Некоторые учреждения списывают БСО «по факту использования» без акта комиссии или просто по устному сообщению сотрудника. Такой подход недопустим. Нужны первичные документы, подтверждение комиссии и отражение в реестре. Иначе даже правильно выданный бланк может вызвать вопросы у проверяющих. Надёжная схема здесь только одна: поступление, хранение, выдача, использование, акт, списание.

Вывод

Учёт БСО в бюджетном учреждении строится на простом принципе: каждый бланк должен быть под контролем с момента поступления до списания. Для этого нужны чёткие документы, назначенные ответственные лица, журнал движения, правильные проводки и акты по каждому этапу. Если учреждение заранее закрепит порядок в учётной политике и будет строго соблюдать внутренний регламент, учёт БСО станет прозрачным, удобным и безопасным. Это снижает риск ошибок, упрощает инвентаризацию и помогает без проблем проходить проверки.