Содержание

Почему учёт заработной платы в бюджетном учреждении считается самым сложным участком

Какие ошибки чаще всего приводят к доначислениям и штрафам

Как автоматизация кадрового учёта и расчёта зарплаты снижает риски

Типовые проводки по заработной плате в бюджетном учреждении

Как автоматизация помогает правильно вести кадровые документы и табель

Как минимизировать ошибки и штрафы на практике

Почему именно бюджетному учреждению нужна особая дисциплина учёта

Введение

Учет заработной платы в бюджетном учреждении — один из самых сложных участков бухгалтерии. От точности расчётов зависит не только доверие сотрудников, но и финансовая дисциплина учреждения. В этом материале разберём ключевые ошибки, типовые проводки и способы минимизации рисков.

Почему учет заработной платы в бюджетном учреждении считается самым сложным участком

Учет заработной платы в бюджетном учреждении сложен уже потому, что он не ограничивается простым расчетом оклада. На итоговую сумму влияют доплаты, надбавки, районные коэффициенты, премии, отпускные, компенсации, больничные, удержания по исполнительным документам, налог на доходы физических лиц, страховые взносы и другие обязательные начисления. При этом каждое начисление должно быть подтверждено первичным документом, а сам расчет — соответствовать действующим нормам законодательства. Именно поэтому зарплата в бюджетном учете требует не только бухгалтерской точности, но и внимательной кадровой работы.

Есть и еще одна причина сложности. В бюджетных учреждениях часто работает несколько категорий сотрудников с разными условиями оплаты труда. Это могут быть административные работники, педагоги, медицинский персонал, специалисты по закупкам, технический и обслуживающий персонал. Для каждой категории действуют свои правила, доплаты и основания для начислений. Если к этому добавить изменения в штатном расписании, отпуска, командировки, совместительство, замещение и работу по внутреннему графику, становится понятно, почему один небольшой сбой в документах способен повлиять на весь расчетный месяц.

Отдельное значение имеет и то, что заработная плата — это зона жесткого контроля. Трудовой кодекс требует выплачивать зарплату не реже чем каждые полмесяца. Работодатель обязан выдавать расчетный листок, а при задержке выплат начислять денежную компенсацию. Налоговый кодекс устанавливает порядок удержания и перечисления НДФЛ. Федеральный закон о бухгалтерском учете требует, чтобы все операции были подтверждены документами и отражены в учете своевременно. Для бюджетного учреждения это означает, что ошибка в одном участке сразу отражается и на бухгалтерии, и на кадрах, и на отчетности.

Какие ошибки чаще всего приводят к доначислениям и штрафам

На практике основные проблемы возникают не из-за самого начисления зарплаты, а из-за несогласованности между кадровыми документами, табелем учета рабочего времени и расчетными данными. Например, если приказ на отпуск оформлен с опозданием, а бухгалтерия уже закрыла расчет, может возникнуть неверное начисление отпускных. Если в табеле не отражены часы сверхурочной работы или ночные смены, сотрудник получит меньше положенного. Если в системе не учтено изменение оклада или надбавки, сумма к выплате и сумма к отражению в учете будут различаться. Такие расхождения потом приходится исправлять вручную, тратить время на корректировки и объяснения.

Еще одна частая ошибка связана с НДФЛ и страховыми взносами. Налог необходимо удерживать и перечислять по правилам, установленным Налоговым кодексом. Если дата выплаты и дата удержания не совпадают с расчетом программы, возможны нарушения срока перечисления. Аналогично по взносам: если база рассчитана неверно, учреждение получает риск доначислений, пеней и штрафов. В бюджетной сфере это особенно чувствительно, потому что ошибки затрагивают не только сумму обязательства, но и корректность применения кодов учета и классификации расходов.

Нельзя забывать и о нарушениях трудового законодательства. За задержку зарплаты работодатель обязан выплатить компенсацию, даже если задержка произошла по технической причине или из-за ошибки в учете. Если сотруднику неверно рассчитали средний заработок для отпуска или компенсации, учреждение может столкнуться с претензией работника и проверкой. Если не выданы расчетные листки или нарушен порядок хранения кадровых документов, это тоже становится основанием для замечаний. В результате одна неаккуратная операция по зарплате способна дать цепочку последствий: от исправления проводок до административных санкций.

Как автоматизация кадрового учета и расчета зарплаты снижает риски

Автоматизация кадрового учета и расчета зарплаты решает прежде всего задачу точности. Когда данные о сотруднике один раз заносятся в систему и дальше используются в расчете, уменьшается вероятность ручной ошибки. Программа сама учитывает оклад, ставку, надбавки, график работы, отсутствие, отпуск, больничный, удержания и дату выплаты. Это особенно полезно в бюджетном учреждении, где даже небольшое расхождение в одном документе может повлиять на несколько проводок и отчетных форм.

Подписывайтесь на нас в MAX

Больше постов на важные темы: бюджетный учёт, 1С:БГУ, проводки, новые стандарты и ответы на вопросы.

Перейти в канал →

Автоматизированная система помогает и в контроле сроков. Она напоминает о кадровых приказах, проверяет полноту табеля, формирует расчетные листки, подсказывает дату перечисления НДФЛ и страховых взносов, а также собирает данные для отчетности. В результате бухгалтер не держит в голове десятки разрозненных сроков и не сверяет каждый документ вручную. Для бюджетного учреждения это важный плюс, потому что здесь учет должен быть не только корректным, но и своевременным. Задержка на один-два дня уже может создать риск нарушения.

Отдельное преимущество автоматизации состоит в том, что она усиливает внутренний контроль. Система фиксирует, кто и когда внес изменение, по какому основанию, в какой документ и на какую сумму. Это помогает быстро найти источник ошибки, если в расчетах появился разрыв. Кроме того, автоматизация упрощает интеграцию кадрового учета с бухгалтерией, банком и электронным документооборотом. Если кадровые приказы, табель и расчет зарплаты работают в одной связке, снижается число ручных переносов данных, а значит, и число технических ошибок.

Типовые проводки по заработной плате в бюджетном учреждении

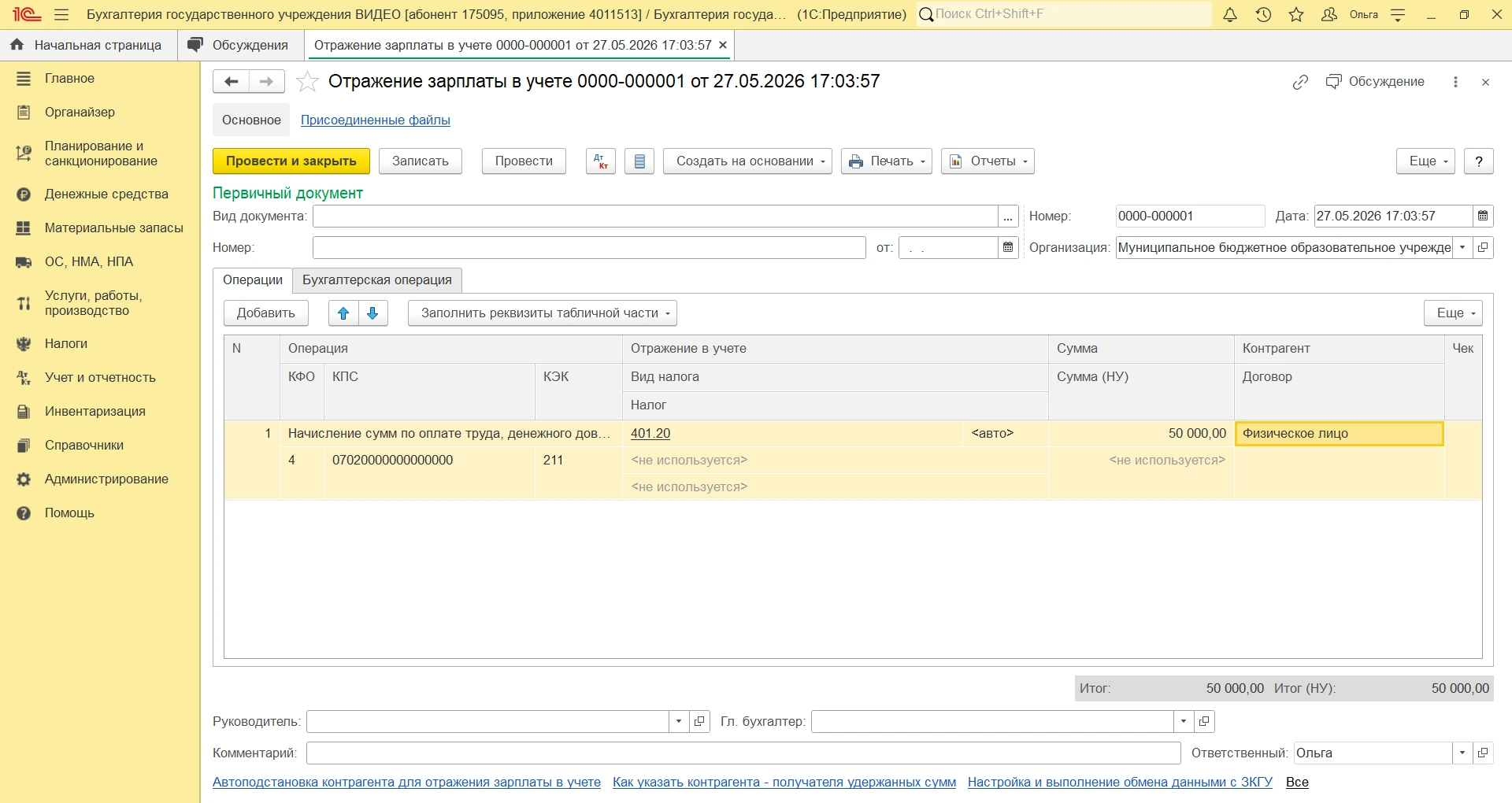

В бюджетном учреждении учет зарплаты обычно ведется с применением счета 0 302 11 000 «Расчеты по заработной плате». Начисление заработной платы, как правило, отражают по расходам на оплату труда, которые в бюджетной классификации относятся к КОСГУ 211. В типовой практике это выглядит так: Дт 0 401 20 211 Кт 0 302 11 730 — начислена заработная плата работникам учреждения. Если начисления относятся к резерву или учитываются по особому порядку, проводка может быть иной, но общий принцип остается прежним: расход признается на основании подтвержденных документов и отражается в том периоде, к которому он относится. Для этого в 1С: Бухгалтерия государственного учреждения используется документ отражение зарплаты в учёте.

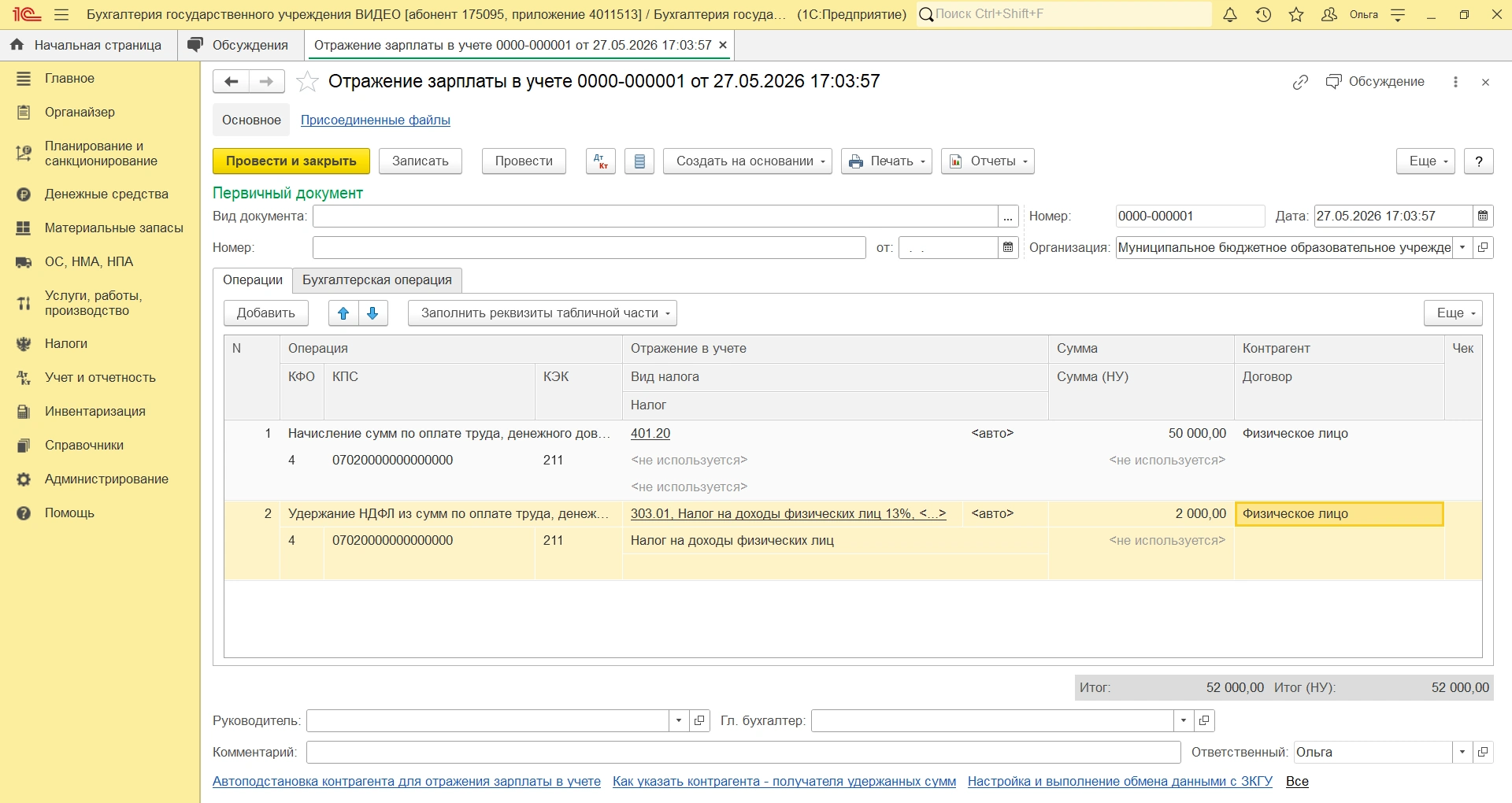

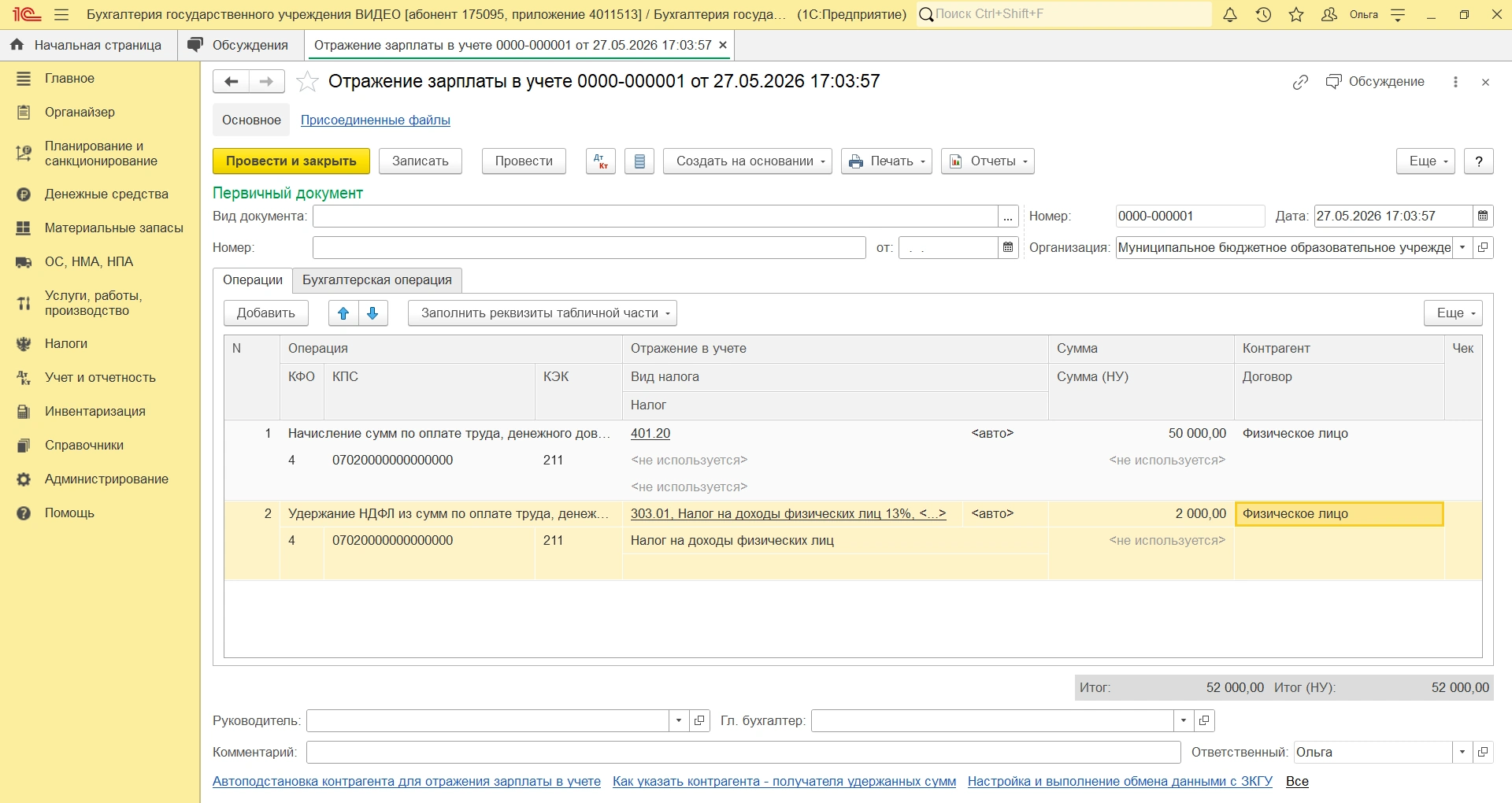

Удержание налога на доходы физических лиц отражается отдельно. Обычно используют проводку Дт 0 302 11 830 Кт 0 303 01 730 — удержан НДФЛ из заработной платы. После этого при перечислении налога в бюджет делают запись Дт 0 303 01 830 Кт 0 201 11 610. Такая последовательность важна, потому что в бюджетном учете необходимо не просто посчитать налог, но и правильно показать движение обязательства. Ошибка в этой части часто приводит к расхождению между бухгалтерским учетом, данными налоговой отчетности и фактическими платежами.

Начисление страховых взносов обычно отражают по расходам на соответствующий вид выплат. В распространенной практике это Дт 0 401 20 213 Кт 0 303 06 730. Перечисление взносов в дальнейшем отражается записью Дт 0 303 06 830 Кт 0 201 11 610. Выплата самой заработной платы сотрудникам через лицевой счет учреждения обычно показывается проводкой Дт 0 302 11 830 Кт 0 201 11 610. Если учреждение использует иные способы перечисления, например через зарплатный проект, суть записи сохраняется, но аналитика счета 201 и технический порядок списания средств должны соответствовать учетной политике и условиям обслуживания лицевого счета.

Рекомендуем к прочтению

Ответственность главного бухгалтера: обзор судебной практики по ст. 15.15.6 КоАП РФ — типичные ошибки в бюджетном учете и отражение штрафа в 1С: Бухгалтерия государственного учреждения.

Читать статью →

Важно понимать, что эти проводки являются типовыми, но не универсальными для каждой ситуации. В бюджетном учреждении на порядок отражения операций влияет источник финансирования, наличие резервов, виды выплат, характер начисления и принятые правила учетной политики. Например, отпускные могут начисляться напрямую на расходы, а могут проводиться через резерв на оплату отпусков, если он создан в учреждении. Премии, компенсации, выплаты при увольнении и иные начисления также требуют отдельной проверки оснований. Поэтому автоматизация здесь особенно полезна: она позволяет заранее заложить правильные сценарии и снизить риск неверной проводки.

Как автоматизация помогает правильно вести кадровые документы и табель

Кадровый учет не менее важен, чем сам расчет. Если в системе нет актуального приказа о приеме, переводе, отпуске или увольнении, бухгалтерия начинает работать с неполной информацией. Тогда возникают ошибки в табеле, неверно учитываются дни отсутствия, не применяются нужные коэффициенты, а средний заработок рассчитывается по устаревшим данным. Автоматизация позволяет связать кадровые приказы, штатное расписание, табель учета рабочего времени и расчет зарплаты в единую цепочку. Это снижает число ручных операций и делает весь процесс прозрачным.

Особенно полезна автоматизация там, где часто меняются графики работы. В бюджетных учреждениях это встречается очень часто: сменный режим, гибкий график, совмещение должностей, замещение на период отсутствия, работа в выходные или праздничные дни. В ручном режиме такие случаи требуют постоянной сверки документов. Программа же может автоматически учитывать ставку, норму времени, дополнительные часы и установленные надбавки. При этом бухгалтер видит не только итоговую сумму, но и логику расчета, что облегчает контроль и последующую проверку.

Большую роль играет и электронный документооборот. Если приказ подписывается электронной подписью, а данные из него сразу попадают в расчетную систему, сокращается время на передачу документов. Это особенно важно для крупных учреждений, где кадровый отдел и бухгалтерия могут работать в разных подразделениях. В такой модели уменьшается зависимость от бумажных носителей, ускоряется закрытие месяца и проще сохранять историю изменений. Для проверок это тоже плюс: все основания начислений и удержаний можно быстро поднять из системы.

Как минимизировать ошибки и штрафы на практике

Снижение рисков начинается не с программы, а с порядка работы. Даже самая современная система не поможет, если в учреждении нет дисциплины по срокам и документам. Поэтому важно, чтобы каждое кадровое событие оформлялось до расчета, а не после него. Приказ, табель, листок нетрудоспособности, заявление на отпуск, служебная записка на премию или доплату должны попадать в бухгалтерию вовремя. Тогда программа рассчитает зарплату на основании полной и достоверной информации, а не на догадках и исправлениях.

Рекомендуем к прочтению

Реклассификация имущества в бюджетном учреждении: шаг за шагом. Процедура перехода от старых правил к новым стандартам.

Читать статью →

Не менее важна сверка данных перед закрытием месяца. В учреждении должны сопоставляться штатное расписание, фактическая численность, табель, начисления, удержания и выплаты. Если сумма по табелю не совпадает с количеством оплаченных часов, если оклад изменился, а в карточке сотрудника осталась старая величина, если есть расхождение между расчетом НДФЛ и данными платежного поручения, это нужно выявлять до сдачи отчетности. Автоматизация здесь помогает, но контроль со стороны специалиста остается обязательным. Именно сочетание программы и ручной проверки дает надежный результат.

Отдельное внимание стоит уделить обновлению нормативной базы. Законодательство по оплате труда, налогам и страховым взносам меняется регулярно. Если учетная система не обновляется, она может считать по устаревшим правилам, а это прямой путь к ошибке. Поэтому в бюджетном учреждении важно использовать актуальные версии программ, следить за изменениями в локальных актах и проверять, соответствуют ли внутренние настройки действующим нормам. Также необходимо ограничивать права доступа: бухгалтер по зарплате должен видеть свои участки, а изменение ключевых параметров должно быть доступно только уполномоченным лицам. Это защищает данные и уменьшает риск несанкционированных правок.

Почему именно бюджетному учреждению нужна особая дисциплина учета

Бюджетное учреждение работает в условиях повышенной ответственности. Здесь важна не только правильная сумма зарплаты, но и корректное отражение операции в бюджетном учете, а также связь расходов с соответствующими статьями и подстатьями. Ошибка в проводке может исказить отчетность, повлиять на анализ исполнения бюджета и вызвать вопросы у проверяющих органов. Поэтому зарплата в бюджетном учреждении — это не просто расчет с работником, а целая система учета, где каждый шаг должен быть подтвержден и обоснован.

Кроме того, бюджетные учреждения часто находятся под пристальным вниманием контрольных органов. Проверяются документы по кадрам, правильность табеля, расчет среднего заработка, своевременность перечисления налогов и взносов, а также соответствие расходов утвержденным лимитам и назначению. Если учет ведется вручную, вероятность пропуска возрастает. Если используется автоматизация, а процессы выстроены заранее, у учреждения появляется гораздо больше шансов пройти проверку без замечаний. Именно поэтому внедрение программы для кадрового учета и расчета зарплаты следует рассматривать не как техническую покупку, а как элемент системы внутреннего контроля.

Еще один важный момент состоит в том, что ошибки в зарплате быстро влияют на доверие сотрудников. Если работник получает неверную сумму, видит расхождения в расчетном листке или вынужден ждать исправления, это сразу отражается на атмосфере в коллективе. Для бюджетного учреждения, где кадры часто стабильны и нагрузка высока, такой фактор особенно чувствителен. Автоматизация помогает избежать спорных ситуаций, потому что расчет становится прозрачным, а каждый показатель можно проверить по документам и по логике программы.

Заключение

Автоматизация кадрового учета и расчета заработной платы в бюджетном учреждении — это не просто удобство, а рабочий инструмент снижения ошибок, штрафов и лишних исправлений. Учет заработной платы остается одним из самых сложных участков из-за большого числа документов, частых изменений в законодательстве, необходимости точно соблюдать сроки и правильно отражать операции в бухгалтерском учете. Там, где есть четкий кадровый документооборот, актуальная программа, контроль за табелем, своевременные проводки и регулярная сверка данных, риск нарушений заметно ниже. Именно такой подход позволяет бюджетному учреждению вести расчет зарплаты аккуратно, прозрачно и без лишних финансовых потерь.